Se antigamente parcelar um pagamento era coisa rara na Itália, as coisas começaram a mudar nos últimos anos. A nova tendência é o Buy Now Pay Later, um instrumento que oferece possibilidade de compra parcelada em curto prazo.

A pessoa leva o produto ou contrata o serviço agora e paga em poucas parcelas, geralmente três ou quatro, normalmente sem juros e sem complicação. Por isso, muita gente enxerga o BNPL quase como um simples botão de pagamento no checkout. Mas, na prática, ele é uma forma de financiamento.

Na maior parte das vezes, entram três partes na operação: quem compra, quem vende e uma empresa financeira que adianta o valor ao lojista e depois cobra as parcelas do consumidor. Isso importa porque ajuda a entender o problema central: mesmo quando parece leve e simples, o BNPL cria uma dívida a ser paga.

Em outras palavras, não é só uma facilidade de pagamento. É crédito.

Índice

Por que ele cresceu tanto na Itália

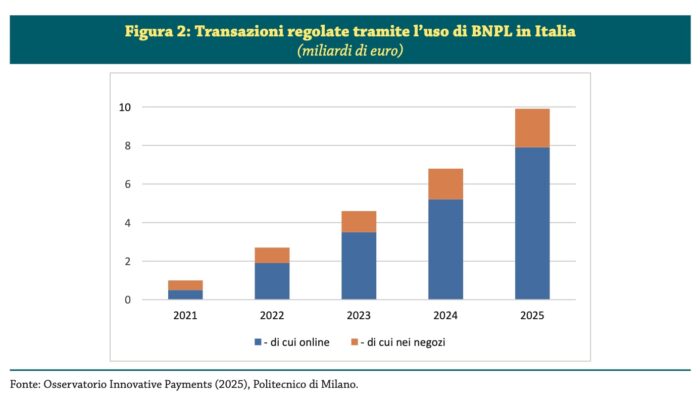

O crescimento do BNPL foi muito forte nos últimos anos. Segundo os dados citados pela Banca d’Italia, as transações com esse modelo passaram de 1 bilhão de euros em 2021 para 9,9 bilhões de euros em 2025 na Itália.

Mais de três quartos dessas operações aconteceram online, embora o uso em lojas físicas também tenha aumentado. O valor médio das compras parceladas ficou em pouco mais de 200 euros.

O motivo do sucesso é fácil de entender. Para quem compra, o gasto parece mais leve porque fica dividido no tempo. Além disso, a contratação costuma ser rápida, digital e com análise simplificada. Isso faz com que a decisão de comprar pareça menos pesada no momento, mesmo quando a pessoa já está com outras contas em andamento.

Em termos práticos, o BNPL cresce porque reduz a sensação de impacto imediato no bolso.

Leia também: Dicas para tornar a sua vida na Itália mais fácil

Quem usa mais esse tipo de pagamento

As pesquisas usadas pela Banca d’Italia mostram que o uso do BNPL nas famílias italianas saiu de pouco mais de 4% em 2022 para quase 30% no começo de 2025. É verdade que cerca de dois terços usam o recurso apenas ocasionalmente, mas o salto foi grande demais para passar despercebido.

O uso aparece com mais frequência entre famílias jovens, especialmente com responsável de até 44 anos, e também entre pessoas com nível médio de escolaridade.

Mas o dado mais importante é outro: esse tipo de parcelamento está avançando também entre famílias com dificuldade para chegar ao fim do mês, pouca capacidade de poupar e poucos recursos patrimoniais.

A nota também mostra que o recurso é muito mais frequente entre quem já tem dívidas de consumo. Quase metade das famílias com esse tipo de dívida já recorreu ao BNPL. Entre quem usa cartão de crédito parcelado, a taxa chega a 70%. O uso também é mais alto entre pessoas com vários débitos ao mesmo tempo ou atrasos no pagamento de outras parcelas.

Isso muda a leitura da notícia. O BNPL não está sendo usado só por conveniência. Em muitos casos, ele já está entrando na rotina de quem está financeiramente mais pressionada.

Leia também: Cartão de Crédito Grátis na Itália – onde pedir o seu

Onde estão os principais riscos

O principal risco é o acúmulo. Uma parcela pequena isolada pode parecer tranquila. O problema aparece quando a pessoa faz várias compras parceladas ao mesmo tempo e perde a noção do total que terá de pagar nas semanas seguintes.

A Banca d’Italia destaca justamente esse ponto: o consumidor pode comprar mais porque se sente menos travado pela falta de liquidez e nem sempre percebe com clareza que está assumindo uma dívida.

Outro risco está na análise de crédito. Como a contratação costuma ser simplificada, nem sempre o operador considera de forma suficiente outros compromissos financeiros já existentes. A nota afirma que, em muitos casos, essas avaliações ainda consultam pouco as bases de informação de crédito, o que dificulta enxergar o real nível de endividamento do cliente.

Há ainda o risco do atraso. Mesmo quando o BNPL é vendido como uma solução leve, atrasar parcelas pode gerar penalidades e complicações. Além disso, a própria Banca d’Italia estimou que, em 2023, a taxa de crédito deteriorado ligada ao BNPL estava em cerca de 5%, acima dos 3,5% do crédito ao consumo em geral.

A leitura prática é direta: o perigo não está apenas na compra parcelada, mas no uso repetido, pouco controlado e feito para compensar aperto de caixa.

O que muda com as novas regras europeias

A partir de 20 de novembro de 2026, a nova diretiva europeia de crédito ao consumidor, conhecida como CCD2, passará a incluir a maior parte das operações de Buy Now Pay Later. Antes disso, boa parte desses contratos ficava fora das regras mais completas do crédito ao consumo, especialmente porque muitas operações eram sem juros, de pequeno valor ou com prazo muito curto.

Com a nova regra, quem oferecer BNPL terá de seguir exigências mais rigorosas de transparência e fazer uma avaliação mais cuidadosa da capacidade de pagamento da cliente ou do cliente.

A ideia é deixar mais claro que esse parcelamento é uma dívida e reduzir o risco de superendividamento. A análise deverá levar em conta fatores como renda, gastos e situação financeira geral.

Segundo a própria nota, essas mudanças podem ter efeito positivo para a proteção do consumidor e para reduzir o risco do crédito. Em compensação, o processo pode ficar menos imediato do que hoje, justamente porque haverá mais obrigações para quem concede esse tipo de financiamento.

Para quem lê a notícia fora do jargão financeiro, a mensagem é simples: a Europa quer tratar o BNPL menos como um atalho de pagamento e mais como crédito de verdade.

O que vale a pena checar antes de usar

Antes de aceitar um parcelamento do tipo Buy Now Pay Later, vale fazer algumas perguntas bem concretas. A primeira é se a compra caberia no orçamento mesmo sem parcelamento. Se a resposta for não, isso já é um sinal de alerta.

A segunda é somar as outras parcelas que já estão ativas. Muitas vezes o risco não está em uma compra de 50 ou 100 euros, mas em várias pequenas parcelas rodando ao mesmo tempo.

A terceira é entender o que acontece em caso de atraso. Essa parte costuma parecer secundária no momento da compra, mas é exatamente aí que podem aparecer custos e problemas.

Em resumo, o Buy Now Pay Later pode ser útil quando usado de forma pontual e com controle. Mas os dados da Banca d’Italia mostram que ele está se espalhando também entre famílias mais frágeis financeiramente e já endividadas. Por isso, a discussão sobre novas regras não é apenas técnica. Ela toca num problema bem real: pagar depois pode parecer confortável hoje, mas pode pesar muito mais no orçamento de amanhã.

Deixe um comentário